8 Trabalho 2

Um plano de saúde deseja precificar um particular tipo de exame, para uma carteira composta por 25000 pessoas. O custo de cada exame é igual a R$ 1.500,00 e cada segurado não tem limite de realização de exames no período contratado do seguro. O período de contratação é por 1 ano. Para avaliação da taxa de utilização deste exame, o estatístico fez o levantamento da utilização deste exame junto a um laboratório que atua na prestação deste tipo de serviço e que tem 12.000 clientes cadastrados. No levantamento efetuado observou-se o número de credenciados no laboratório e o número de exames realizados. Na tabela abaixo é apresentada a distribuição destes resultados.

Considerando que estas informações são uma base fidedigna para a precificação de uma carteira com 25.000 segurados, responda as questões abaixo. Para resolução das questões considere que a seguradora trabalha com uma despesa administrativa de 20%, comissão de corretagem de 15% e margem de lucro de 5%. A probabilidade de ruína adotada é de 0,01. Para solução considere a aproximação pelo Teorema Central do Limite

\[\begin{array}{cc} \text{Número de segurados} & \text{Número de exames} \\ 4900 & 0 \\ 4402 & 1 \\ 1950 & 2 \\ 590 & 3 \\ 135 & 4 \\ 23 & 5 \\ 12000 & Total \end{array}\]

INFORMAÇÕES IMPORTANTES:

\[\begin{array}{cc} N = 25000 & n = 12000 \\ c = R\$ 1.500,00 & \\ DA = 20\% & \epsilon = 0.01 \\ L = 5\% & CC = 15\% \end{array}\]

8.1 a

Determine a taxa de utilização por segurado por ano.

Para determinr a taxa de utilização por segurado vamos usar o levantamento feito pelo estatístico.

A taxa de utilização será dada pela esperança sobre o número de segurados.

n0 <- 4900

n0## [1] 4900n1 <- 4402

n1## [1] 4402n2 <- 1950

n2## [1] 1950n3 <- 590

n3## [1] 590n4 <- 135

n4## [1] 135n5 <- 23

n5## [1] 23ey <- 0 * n0 + 1 * n1 + 2 * n2 + 3 * n3 + 4 * n4 + 5 * n5

n <- 12000

taxa_utilizacao <- ey / n

taxa_utilizacao## [1] 0.89392\[\frac{E[X]}{n} = \frac{\sum_{i=0}^{5}} = \frac{ 0 \ast 4900 + 1 \ast 4402 + 2 \ast 1950 + 3 \ast 590 + 4 \ast 135 + 5 \ast 23}{12000}\]

Logo temos que a taxa de utilização é igual a 0.89392.

8.2 b

Avalie a hipótese de que o número de utilizações por segurado, por ano, segue uma distribuição Poisson (use para tanto o nível de significância igual a 0,05)

\(H_{0}\): A variável X segue uma dist \(\sim\) Pois(\(\lambda\))

\(H_{1}\): A variável X não segue uma dist \(\sim\) Pois(\(\lambda\))

\(\alpha\) = 5%

\(\hat{\lambda}\) = 0.89392

# Tabela 1 NEX = Número de exames e NSO = Número de Segurados Observados

dt <- data.frame(NEX = 0:5,NSO = c(4900,4402,1950,590,135,23))

# Probabilidade Poisson

dt$Prob_Poisson <- dpois(dt$NEX,taxa_utilizacao)

# NSE = Número de Segurados Esperados

dt$NSE <- dt$Prob_Poisson * n

knitr::kable(dt)| NEX | NSO | Prob_Poisson | NSE |

|---|---|---|---|

| 0 | 4900 | 0.40905 | 4908.606 |

| 1 | 4402 | 0.36566 | 4387.885 |

| 2 | 1950 | 0.16343 | 1961.202 |

| 3 | 590 | 0.04870 | 584.384 |

| 4 | 135 | 0.01088 | 130.598 |

| 5 | 23 | 0.00195 | 23.349 |

NEX = Número de exames

NSO = Número de Segurados Observados

NSE = Número de Segurados Esperados

t <- chisq.test(dt$NSO,dt$NSE)## Warning in chisq.test(dt$NSO, dt$NSE): Chi-squared approximation may be

## incorrectt##

## Pearson's Chi-squared test

##

## data: dt$NSO and dt$NSE

## X-squared = 30, df = 25, p-value = 0.22Com um p-value maior que 0,05, optamos por não rejeitar \(H_0\) e concluímos que os dados provavelmente seguem uma distribuição Poisson.

8.3 c

Considerando a taxa calculada em a, na carteira com 25000 segurados, qual o número esperado de segurados com nenhuma utilização em um ano? Qual o número esperado de segurados com mais de 3 utilizações em 1 ano?

Vamos calcular a probabilidade de P[X=0] e P[X>3].

p0 <- dpois(0,taxa_utilizacao)

p0## [1] 0.40905p3 <- 1 - ppois(3,taxa_utilizacao)

p3## [1] 0.01316Obtemos os seguites resultados.

Para P[X=0]

N <- 25000

rc1 <- N * p0

rc1## [1] 10226Para P[X>3] = 1 - P[X \(\leq\) 3]

rc2 <- N * p3

rc2## [1] 329.01Temos então que o número esperado na carteira de 25000 com nenhuma utilização é igual a 10226.26242 segurados e com mais de três utilizações 329.00861 segurados.

8.4 d

Qual a taxa de utilização do exame, na carteira por ano?

\[N \ast \lambda\]

mu <- N * taxa_utilizacao

mu## [1] 22348Logo, esperamos que na carteira, no período de um ano, ocorram em média 22347.91667 sinistros.

8.5 e

Qual o prêmio de risco da carteira?

Utilizando o resultado em (1.4).

Temos então:

c <- 1500

ex <- c * N * taxa_utilizacao

ex## [1] 33521875Logo o prêmio de risco da carteira é R$ 33521875.

8.6 f

Se não for adotado capital de garantia, qual o carreamento de segurança a ser praticado e qual o prêmio puro a ser considerado, com a probabilidade de ruína adotada no enunciado?

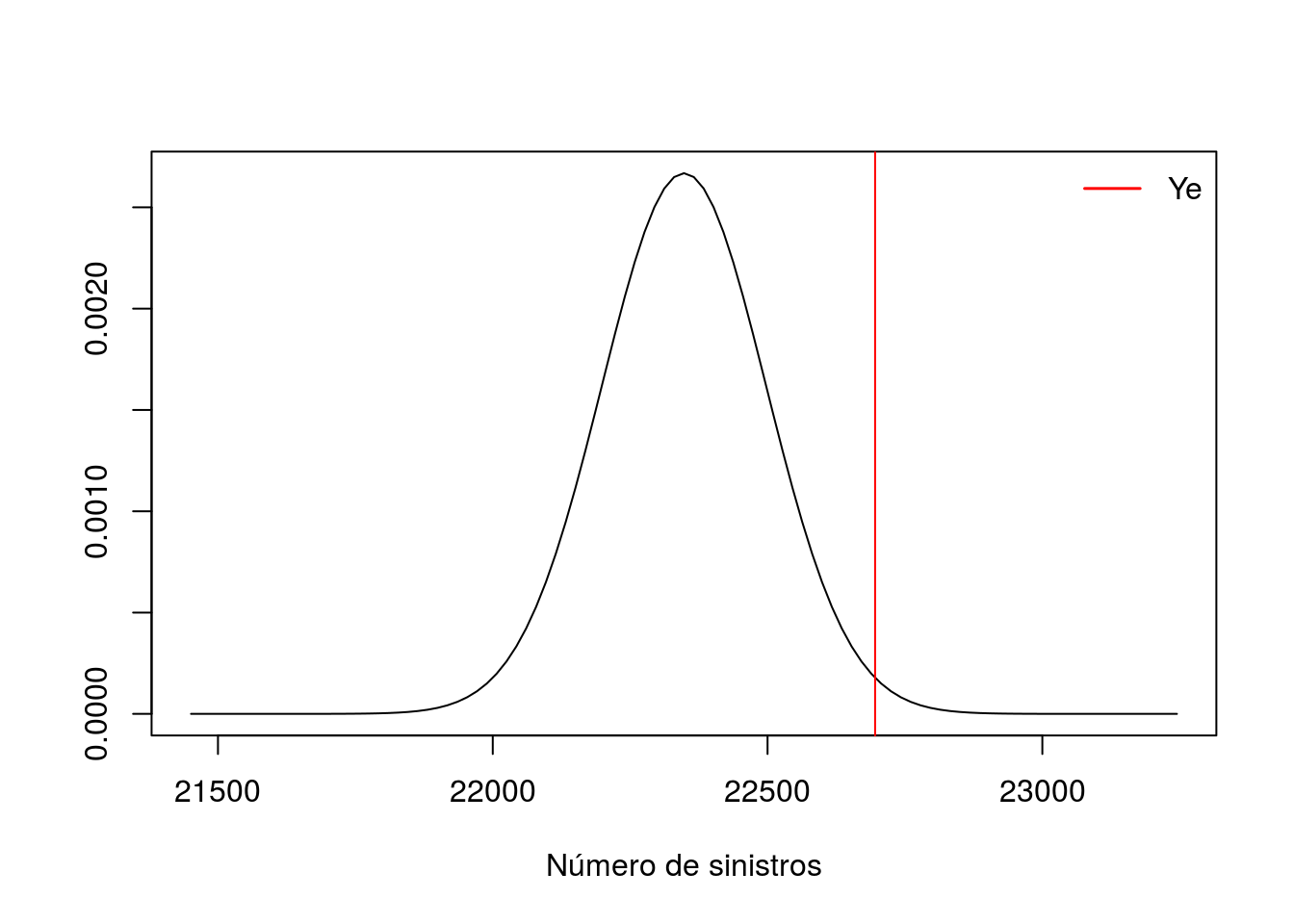

Aproximando uma Poisson para uma Normal temos que:

\[\mu = \lambda\]

\[\sigma^2 = \lambda\] \[\xi_\epsilon = 0.01\]

# Média

mu## [1] 22348# Desvio-Padrão

sigma <- sqrt(mu)

curve(dnorm(x,mean = mu,sd = sigma), from = mu - 6 * sigma, to = mu + 6 * sigma,

ylab = "" , xlab = "Número de sinistros")

# Número de sinistros respectivo a um \xi = 0.01

ye <- qnorm(0.99,mean = mu, sd = sigma)

abline(v = ye, col = "red")

legend("topright", legend = "Ye", lty = 1, lwd = 1.5, col = "red", bty = "n")

Temos então que o prêmio puro é igual a:

\[PP = cY_\epsilon - U_0\]

Como \(U_0\) = 0

pp <- c * ye

pp## [1] 34043531\[PP = 34043531.27855\]

E o carregamento de segurança é igual a:

\[PP = P(1 + \lambda)\] \[\lambda = \frac{PP - P}{P}\]

Com \(U_0\) = 0.

# lembrando que ex é igual o prêmio de risco

lcar <- (pp - ex) / ex

lcar## [1] 0.015562Temos então que:

\[\lambda = 0.01556\]

8.7 g

Neste caso, qual o prêmio comercial individual mensal, considerando um parcelamento em 12 meses, sem adotar-se juros?

\[PC = \frac{PP}{1 - [DA + L + CC]}\]

da <- 0.2

l <- 0.05

cc <- 0.15

pc <- pp / (1 - (da + l + cc))

pc## [1] 56739219\[PC_{i,m} = \frac{PC}{m \ast N}\]

m <- 12

pci <- pc / (m * N)

pci## [1] 189.13\[PC_{i,m} = \frac{56739218.79758}{12 \ast 25000} = 189.13073\]

Logo temos que o Prêmio Individual Mensal é igual a R$ 189.13073.

8.8 h

Se for praticado um prêmio comercial individual mensal igual a R$ 150,00 qual deve ser o capital de garantia a ser adotado para manutenção da probabilidade de ruína almejada?

\[PC_{i,m} = \frac{PC}{mN} = \frac{ \frac{PP}{1 - [DA + L + CC]}}{ m N} = \frac{PP}{(1 - [DA + CC + L])mN} = \frac{cY_\epsilon - U_0}{(1 - [DA + CC + L])Mn}\]

\[PC_{i,m}(1 - [DA + L + CC])nM - cY_\epsilon = - U_0\]

\[U_0 = cY_\epsilon - PC_{i,m}(1 - [DA + L + CC])nM\]

# preço comercial individual da questão h

pci_h <- 150

U <- c * ye - pci_h * (1 - (da + l + cc)) * m * N

U## [1] 7043531Logo o capital de garantia que deve ser adotado para se manter as mesmas condições tem que ser igual a R$ 7043531.27855.

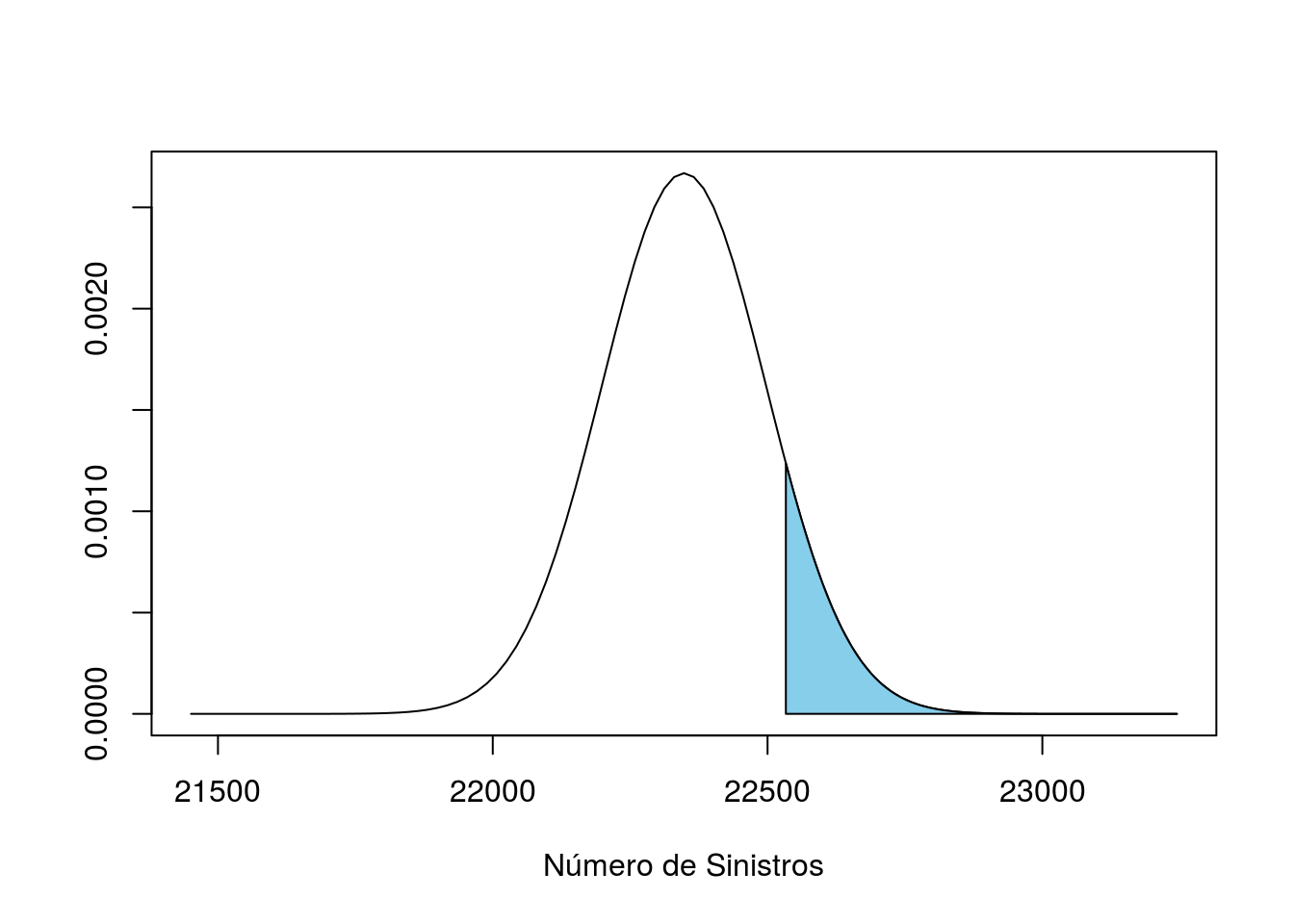

8.9 i

Ao se praticar um prêmio comercial individual mensal de R$ 160,00 e um capital de garantia de R$ 5000000. Qual será a probabilidade de ruína que a seguradora estará incorrendo?

Utilizando o desenvolvimento de \(PC_{i,m}\) da questão anterior, só que ao invez de isolarmos \(U_0\) vamos isolar \(Y_\epsilon\).

\[PC_{i,m}(1 - [DA + L + CC])nM = cY_\epsilon - U_0\]

\[Y_\epsilon = \frac{PC_{i,m}(1 - [DA + L + CC])nM + U_0}{c}\]

pci_i <- 160

U_i <- 5000000

ye_i <- (pci_i * (1 - (da + l + cc)) * m * N + U_i) / c

ye_i## [1] 22533Encontrando a probabilidade de ruína para \(Y_\epsilon\) = 22533.33333.

to <- mu + 6 * sigma

curve(dnorm(x,mean = mu,sd = sigma ),from = mu - 6 * sigma ,to = to ,xlab = "Número de Sinistros", ylab = "")

cord.x <- c(ye_i,seq(ye_i,to,0.01),to)

cord.y <- c(0,dnorm(seq(ye_i,to,0.01),mu,sigma),0)

polygon(cord.x,cord.y,col = 'skyblue')

ee <- round(1 - pnorm(ye_i, mu , sigma),2)

ee## [1] 0.11Logo a probabilidade de ruína fica igual a 0.11.

8.10 j

Adotando-se o capital de garantia de R$ 400000 e a probabilidade de ruína de 0.01, qual deve ser o prêmio comercial individual a ser cobrado do segurado?

Calculando o novo prêmio puro.

u_j <- 400000

pp_j <- c * ye - u_j

# Novo prêmio puro

pp_j## [1] 33643531pc_j <- pp_j / (1 - (da + l + cc))

# Novo prêmio comercial

pc_j## [1] 56072552pci_j <- pc_j / (m * N)

# Prêmio comercial individual

pci_j## [1] 186.91Logo o novo prêmio comercial individual mensal é de R$ 186.90851.

8.11 k

Com o prêmio comercial definido em j qual fica sendo a probabilidade de lucro com a subscrição?

Vamos verificar quanto o montante agregado pode pagar.

\[\xi = \frac{PP}{c}\]

xi <- pp_j / c

xi## [1] 22429Agora vamos ver qual a probabilidade de P(Y < 22429.02085).

to <- mu + 6 * sigma

from <- mu - 6 * sigma

curve(dnorm(x,mean = mu,sd = sigma ),from = from ,to = to ,xlab = "Número de Sinistros", ylab = "")

cord.x <- c(from,seq(from,xi,0.01),xi)

cord.y <- c(0,dnorm(seq(from,xi,0.01),mu,sigma),0)

polygon(cord.x,cord.y,col = 'skyblue')

l_k <- round(pnorm(xi, mu , sigma),2)

l_k## [1] 0.71Logo a probabilidade de lucro é igual a 0.71.

8.12 l

Com a especificação do prêmio comercial definido em j qual a distribuição do prêmio comercial para despesas administrativas, comissão de corretagem, margem de lucro e pagamento de sinistros.

x <- pci_j * N * m

DA <- paste0("R$ ", x * 0.2)

CC <- paste0("R$ ", x * 0.15)

L <- paste0("R$ ", x * 0.05)

PP <- paste0("R$ ", pp_j)

df <- data.frame(PCim = c("Despesas Administrativas",

"Comissão de Corretagem",

"Margem de Lucro",

"Pagamento de Sinistros"),

VL = c(DA,

CC,

L,

PP))

knitr::kable(df)| PCim | VL |

|---|---|

| Despesas Administrativas | R$ 11214510.426182 |

| Comissão de Corretagem | R$ 8410882.81963651 |

| Margem de Lucro | R$ 2803627.6065455 |

| Pagamento de Sinistros | R$ 33643531.278546 |